Bár az szja-bevalláshoz tartozó nyilatkozat kevesebb mint egy perc alatt kitölthető, ezt elmulasztva mégis évente több milliárd forint adóvisszatérítésről mondanak le a nyugdíj-, illetve egészségpénztári tagsággal rendelkező magánszemélyek. A jó hír az, hogy egyre többen figyelnek oda és egyre kevesebb pénzt hagynak így veszendőbe menni, viszont az átlagos pénztártag továbbra is nagyon messze van attól, hogy teljes egészében ki tudja használni az szja-visszatérítési plafont.

Egyre közeledik az szja-bevallás május 21-i határideje – a dátum ezúttal egy keddi napra tolódott a pünkösdi ünnepnap miatt –, az adózók számára pedig a NAV az idén is elkészítette azt a bevallástervezetet, amelyet az ügyfélkapu-regisztrációval rendelkezők az eSZJA portálon (eszja.nav.gov.hu) tekinthetnek meg.

Azoknak, akik rendelkeznek önkéntes nyugdíj- vagy egészségpénztári tagsággal, nyugdíj-előtakarékossági számlával vagy nyugdíjbiztosítással, a portálra történő belépés során nem csak a befizetendő vagy visszaigényelhető adójukat célszerű ellenőrizniük, hanem arról is dönteniük kell, hogy rendben legyen az öngondoskodást szolgáló befizetések után járó adóvisszatérítés is. Ez azt jelenti, hogy nyilatkozniuk kell arról, melyik számlájukra érkezzen az önkéntes nyugdíjpénztári és egészségpénztári befizetésekre összesen járó, legfeljebb 150 ezer forintos kedvezmény. (Azoknál, akik a pénztári tagság mellett van nyugdíjbiztosítással, illetve nyugdíj-előtakarékossági számlával is rendelkeznek, akár a 280 ezer forintot is elérheti ez az szja-visszatérítés.)

Egyre kevesebb pénzt hagynak veszni a tagok

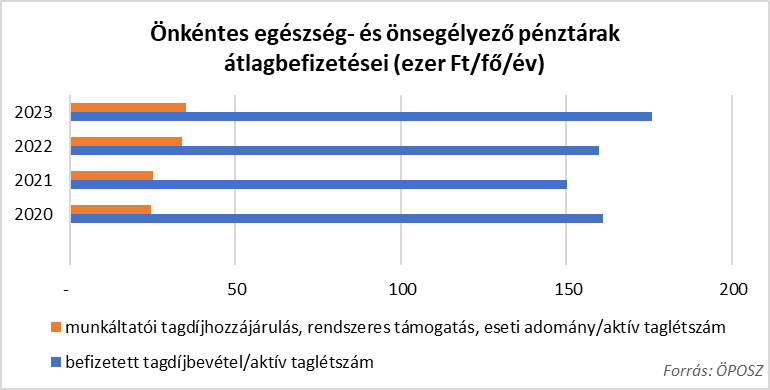

Az adatok azt mutatják, hogy egyre tudatosabbak az öngondoskodók, hiszen amellett, hogy folyamatosan nő a nyugdíj- és egészségpénztári tagok összlétszáma – a múlt év végén már elérte az 1,04 millió főt –, évről-évre növekedést mutat az öngondoskodásra fordított összeg is.

„Bár a korábbi évek tapasztalatai azt mutatták, hogy a pénztártagok e nyilatkozat elmulasztásával sok milliárd forint adóvisszatérítésről mondtak le, az ÖPOSZ és a tagpénztárak intenzív tájékoztató kampányai a jelek szerint meghozták eredményüket. Egyre többen figyelnek ugyanis oda, hogy az adóbevallásukban ez a rész is rendben legyen, így egyre kisebb a visszaigényelhető és a visszaigényelt summa közötti differencia. A tagpénztárainkhoz 2021-ben érkezett befizetések esetében ez a veszni hagyott különbség még több mint hétmilliárd forint volt, 2022-ben viszont már alig haladta meg az ötmilliárdot, vagyis e téren is javuló tudatosságról beszélhetünk” – mondta Nagy Csaba, az ÖPOSZ elnöke.

El kell döntenünk, hová kérjük az adóvisszatérítést

Fontos, hogy az adóvisszatérítés összege nem osztható meg, vagyis csak egyetlen pénztári számla jelölhető meg, ráadásul további feltétel, hogy ezen a számlán az adóévben befizetésnek, jóváírásnak, lekötésnek, illetve szolgáltatás-igénybevételnek kellett történnie. A bevallás elkészítése során a NAV automatikusan azt a számlát ajánlja fel, ahová az előző évben is kérte a pénztártag a visszatérítést.

Azoknak, akik hosszú távon gondolkodnak és főként az időskori megélhetésüket tartják szem előtt, célszerű a nyugdíjpénztári számlájukra kérni a visszatérítést. A döntéshez nem árt tudni azt sem, hogy a tagság kezdetétől számítva 10 év után lehetőség van a számláról kifizetést igényelni, illetve a nyugdíjpénztári megtakarítás örökölhető.

Azok számára viszont, akik rövidebb távon szeretnék élvezni az szja-visszatérítés előnyeit, az egészségpénztári visszatérítés lehet a jobb választás, hiszen abból akár a hozzátartozók egészséggel összefüggő kiadásai is fedezhetők, sőt, a gyermekvállalással kapcsolatos költségek, a beiskolázással járó kiadások, a felsőoktatás költségei vagy akár a lakáshitel-törlesztés szintén finanszírozható.

Nem tudjuk kihasználni az adóvisszatérítési plafont

2023-ban a Pénztárszövetséghez tartozó kasszákhoz összesen 198,7 milliárd forintot fizettek be az öngondoskodó tagok és a munkáltatók az egy évvel korábbi 180,2, illetve a 2021-es 167,2 milliárd forintot követően, amit a megelőző év befizetései után visszaigényelt 30,9 milliárd forint egészített ki. Az adatokból jól látszik, hogy a visszatérítésről való rendelkezés során arányaiban jóval többen választják a már rövid távon és sokoldalúan felhasználható egészségpénztárakat a hosszú távú nyugdíjcélú megtakarítások helyett. Míg ugyanis a tagi befizetések kétharmada a nyugdíjkasszákba érkezik, addig a visszajáró adónak már csak alig több mint a felét kérik ebbe az öngondoskodási ágba.

A teljes képhez az is hozzá tartozik, hogy bár, mint azt az alábbi ábrák is mutatják, az egy pénztártagra jutó befizetések is növekedést mutatnak, ezek az átlagos megtakarítási összegek továbbra sem elegendőek ahhoz, hogy akár csak megközelítőleg ki lehessen használni az szja-visszatérítési plafont.